測量ソフト・機器導入のための

補助金・税制優遇活用ガイド

測量ソフト・3次元スキャナー・GNSS導入時に活用できる

国の補助金・税制優遇制度をまとめました。

制度選定から申請まで、アイサンテクノロジーがサポートします。

測量ソフト・3次元スキャナー・GNSS導入時に活用できる

国の補助金・税制優遇制度をまとめました。

制度選定から申請まで、アイサンテクノロジーがサポートします。

制度によって対象製品・補助額・手続きが異なります。

まずは概要を確認し、導入計画に合った制度を見つけましょう。

補助率 1/2(通常枠)

最大150万円未満 補助率 1/2(通常枠)

補助率 1/2(小規模事業者は2/3)

最大1,250万円未満 補助率 1/2(小規模事業者は2/3)

補助金お助けセンターへの

お問い合わせ

各種税制優遇についてご関心のある方は、

お気軽にお問い合わせください。

青色申告の中小企業・個人事業主が対象

補助金と異なり、採択競争はありません。青色申告を行っている中小企業・個人事業主であれば、

対象製品を取得することで税制特例を活用できます。

※詳細は税理士へご相談ください。

| 制度 | 取得価格の条件 | 優遇内容 | 対象製品例 |

|---|---|---|---|

| 中小企業経営強化税制 | 70万円以上 | 即時償却 または税額控除10% ※1 |

|

| 中小企業投資促進税制 | 70万円以上 | 特別償却30% または税額控除7% ※2 |

|

| 少額減価償却資産の特例 | 30万円未満 | 全額損金算入(即時償却) | ソフトウェア・パソコンなど |

※1 資本金3,000万円以上、1億円以下の法人の場合は税率控除7%

※2 資本金3,000万円以上、1億円以下の法人の場合は特別償却30%のみ適用

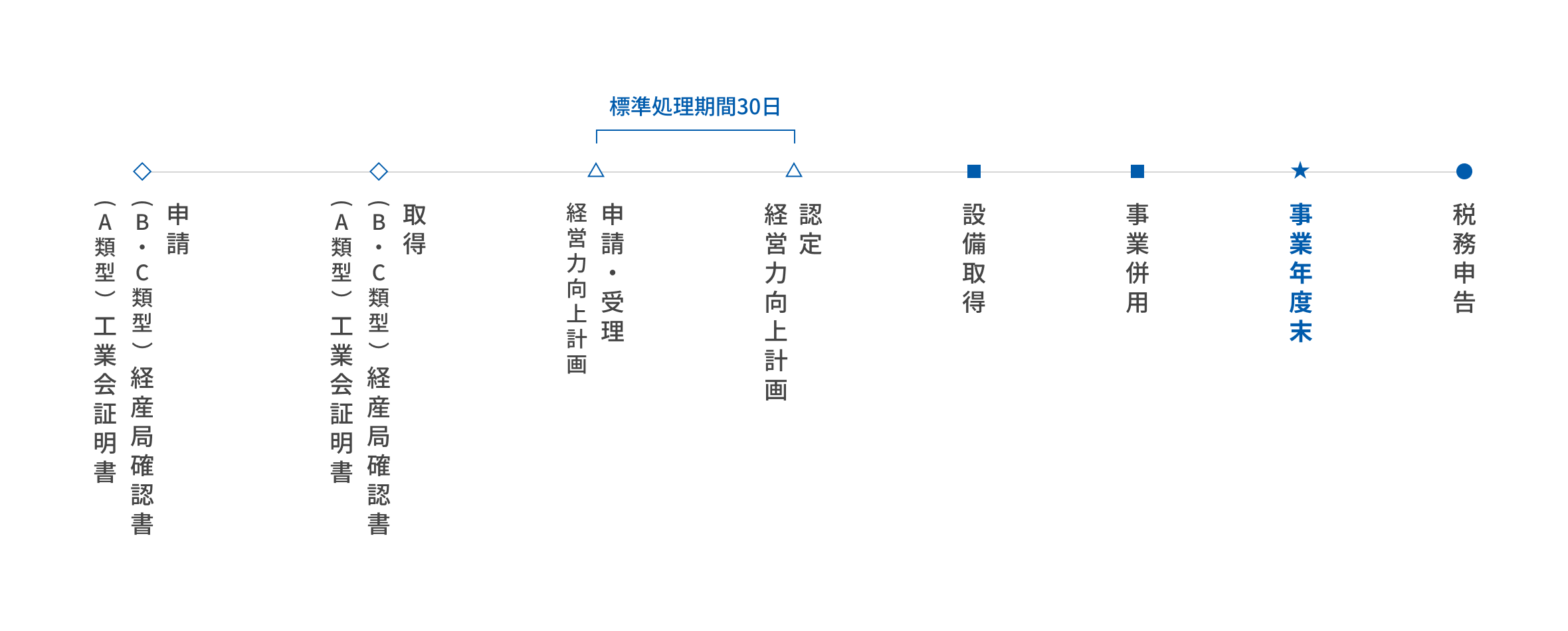

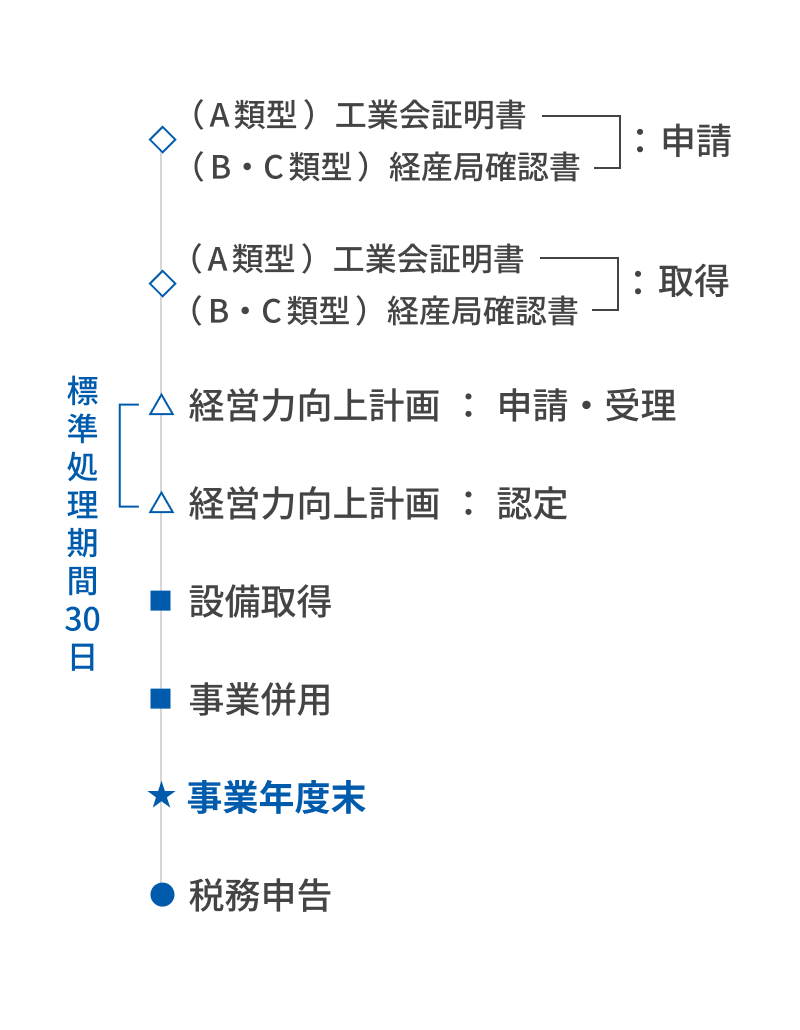

工業会証明書と経営力向上計画の認定 が必要です

「中小企業経営強化法」の経営力向上設備等に係る生産性向上要件証明書の

発行申請書(ソフトウェア)は下記ファイルをダウンロードください。

※別途、証明書発行手数料が必要です。

| 制度 | 取得価格の条件 | 優遇内容 | 対象製品例 |

|---|---|---|---|

| 中小企業経営強化税制 | 1台 30万円以上 | 即時償却 または税額控除10% ※1 |

機械装置 |

| 中小企業投資促進税制 | 1台120万円以上 (1台30万以上かつ 複数合計120万以上) |

特別償却30% または税額控除 7% ※2 |

測定工具 |

| 少額減価償却資産の特例 | 30万円未満 | 全額損金算入(即時償却) | 測量機器 |

※1 資本金3,000万円以上、1億円以下の法人の場合は税率控除7%

※2 資本金3,000万円以上、1億円以下の法人の場合は特別償却30%のみ適用

※本制度は時限措置です。適用期限および要件は年度により変更される場合があります。

RTC360, ScanStation P50/P40, etc

TS16, TS13, etc

GS18T, GS16 GS07, etc

※購入時期等により対象測量機器に変更がある可能性がございます。詳細はお問い合わせください。

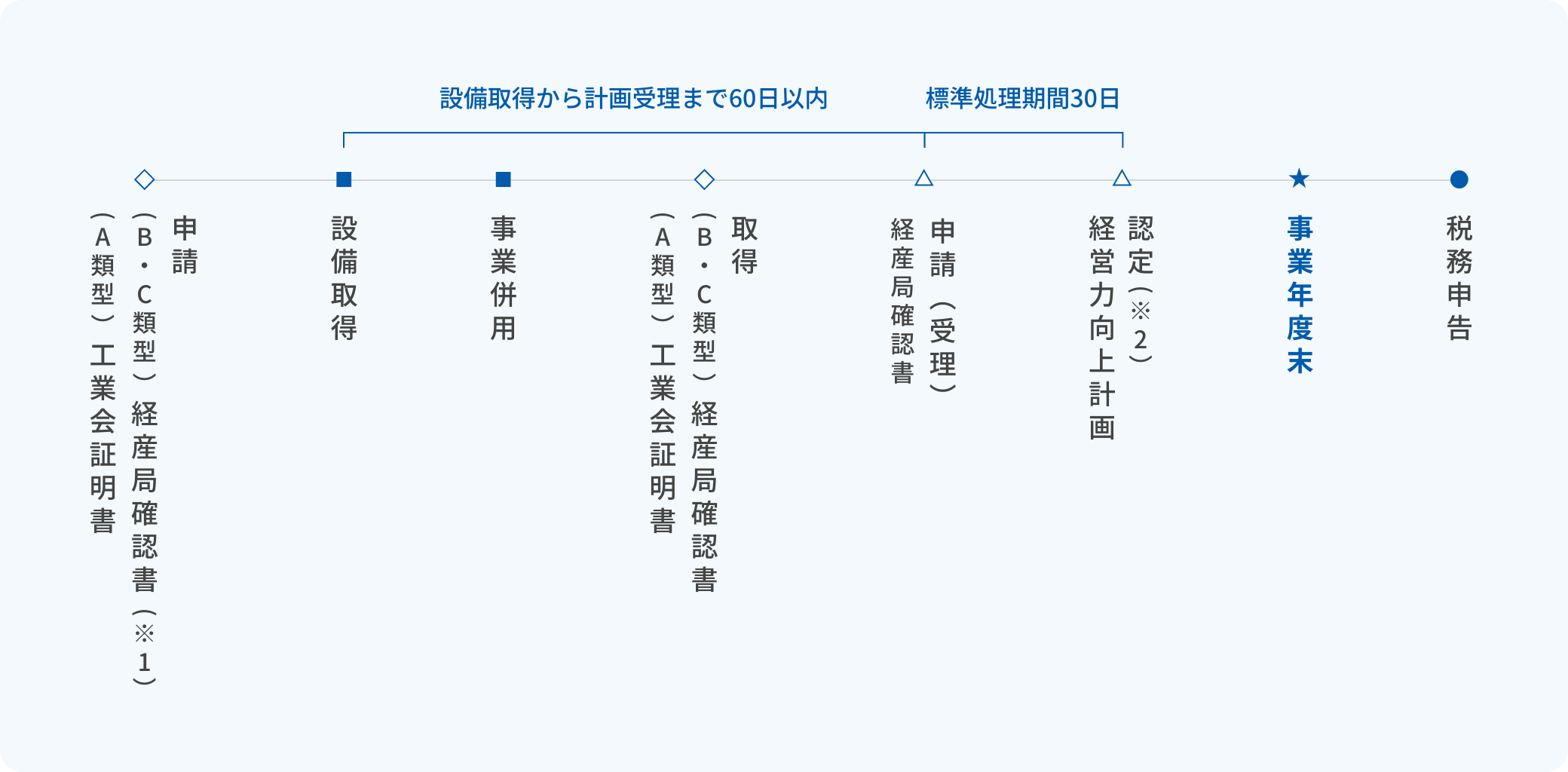

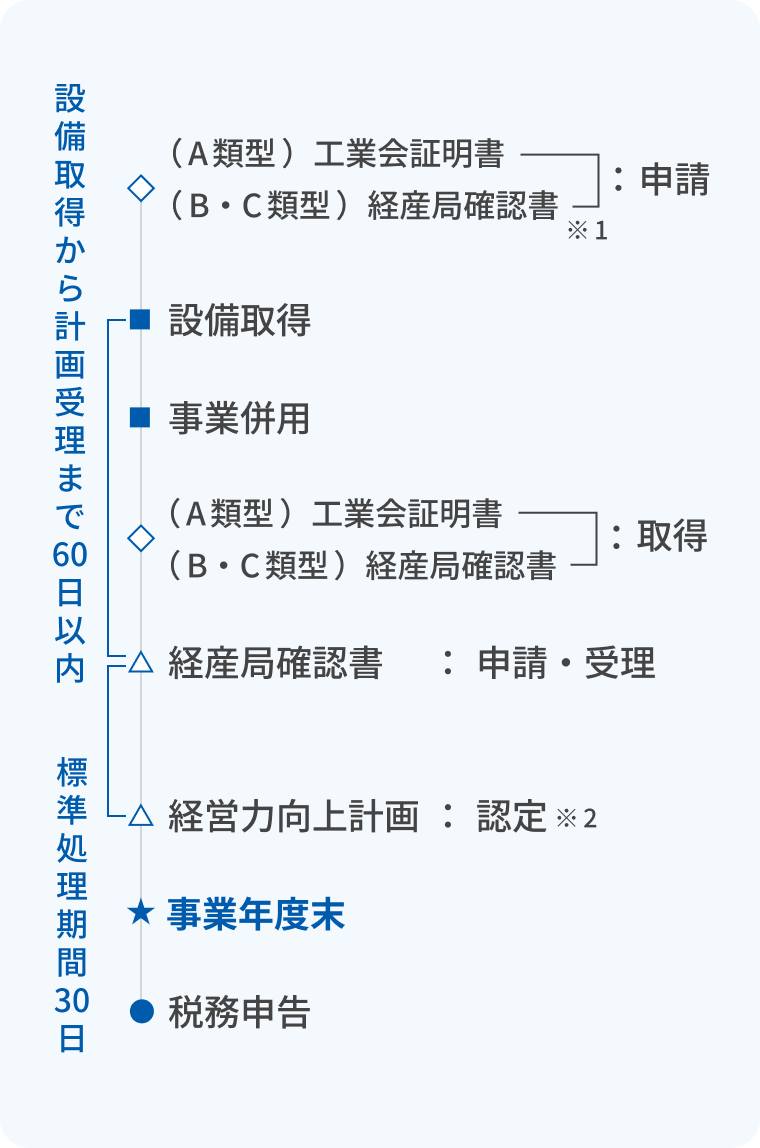

工業会証明書と経営力向上計画の認定 が必要です

※別途、証明書発行手数料が必要です。

●中小企業経営強化税制(国税)の場合

制度の適用を年度単位で見ることから、遅くとも当該設備の事業併用年度(各企業の事業年度)内に認定を受ける必要があります。

(併用年度を超えて認定を受けた場合、税制の適用を受けることはできませんのでご注意ください)

※1 経産局への確認(B・C類型)申請は設備取得より前に行う必要があります。

※2 税制の適用を受けるためには、各企業の事業年度内に認定を受ける必要があります。

※中小企業庁ホームページにおいて、中小企業等経営強化法による経営力向上計画に係る手続き(経営力向上計画策定の手引き、認定事例集、経営力向上計画の申請様式類等)、経営力向上設備等に係る生産性向上要件証明書(工業会等による証明書について)及び税制等のパンフレット(税制措置・金融支援活用の手引き)が掲載されていますので、そちらもご参照ください。

補助金お助けセンターへの

お問い合わせ

各種税制優遇についてご関心のある方は、

お気軽にお問い合わせください。